2025 年,具身智能產(chǎn)業(yè)正從研發(fā)驗證期跨入初步商業(yè)化階段;從造出來邁向用起來。

在全球競爭的語境下,中國具身智能產(chǎn)業(yè)基于完備的供應(yīng)鏈、務(wù)實的 B 端市場、多樣化的使用場景,為生態(tài)建設(shè)提供了從底層硬件到上層應(yīng)用的連續(xù)通路,顯現(xiàn)出特殊的競爭力,正助力中國廠商站在這場智能變革的最前沿。

如果說 2024 年具身智能元年,那么在 2025 年,行業(yè)的核心敘事已經(jīng)從 " 造出來 " 轉(zhuǎn)向 " 用起來 "。

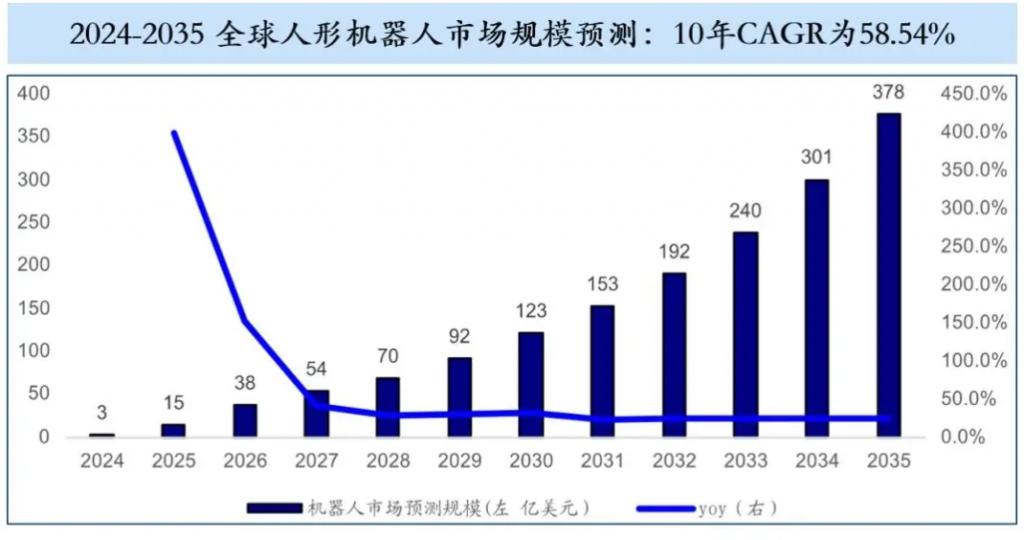

從數(shù)據(jù)看,這一趨勢正在快速兌現(xiàn)。2024 年,中國具身智能市場規(guī)模達 41.86 億元。如今僅 2025 年上半年就已增長至 52.95 億元。行業(yè)研究機構(gòu)預(yù)測,到 2026 年全球具身智能市場將突破 100 億元大關(guān),復(fù)合增長率超過 60%。

資本市場的熱度也同步飆升。據(jù) IT 桔子統(tǒng)計,截至 2025 年 8 月底,國內(nèi)機器人領(lǐng)域一級市場融資額已達約 386.24 億元 , 約為 2024 年全年 212.54 億元的 1.8 倍。其中人形機器人和具身智能相關(guān)融資超過 50 起。

資本市場的熱度也同步飆升。據(jù) IT 桔子統(tǒng)計,截至 2025 年 8 月底,國內(nèi)機器人領(lǐng)域一級市場融資額已達約 386.24 億元 , 約為 2024 年全年 212.54 億元的 1.8 倍。其中人形機器人和具身智能相關(guān)融資超過 50 起。

更重要的是,訂單開始放量。

僅 2025 年第三季度,行業(yè)內(nèi)披露的億元級商業(yè)訂單就有多起億級訂單。例如 2025 年 10 月,智元機器人與龍旗科技數(shù)億元框架訂單;同月原力無限機器人與時華文旅控股集團項目金額達 2.6 億元;優(yōu)必選中標(biāo) 1.26 億元廣西具身智能數(shù)據(jù)采集及測試中心項目;智平方與惠科股份子公司合作,三年部署超 1000 臺機器人,訂單金額近 5 億元;智元機器人與宇樹科技聯(lián)合中標(biāo)中移 ( 杭州 ) 信息技術(shù)公司 1.24 億元代工項目……

這些數(shù)字背后反映出一個共識,具身智能產(chǎn)業(yè)正從研發(fā)驗證期,跨入初步商業(yè)化階段。

而真正決定行業(yè)格局的,不再是單純的硬件參數(shù),而是能否構(gòu)建起一個讓機器人理解任務(wù)、執(zhí)行工作、持續(xù)進化的內(nèi)容與生態(tài)平臺。

這一點從頭部廠商最近的布局便可見一斑。例如北京人形機器人創(chuàng)新中心聯(lián)合優(yōu)必選宣布,正式開放通用具身智能平臺 " 慧思開物 "SDK(軟件開發(fā)套件);智元機器人發(fā)布了 " 靈創(chuàng) " 平臺,號稱全球首個零代碼機器人內(nèi)容創(chuàng)作平臺。這些動作背后的信號很明確,具身智能的競爭,已從誰能做出機器人邁向誰能搭建生態(tài)平臺的新階段。

一些值得思考的問題是:具身智能賽道的玩家們是如何布局生態(tài)的?生態(tài)為何如此關(guān)鍵?如今具身智能的生態(tài)行至何處?如何在這場博弈中制勝?

具身智能生態(tài),成 2025 年中國廠商新 " 爭奪點 "

一個事實是,國內(nèi)幾大頭部廠商都在圍繞生態(tài)亮牌。相比早期 " 誰能造得出來 " 的硬件競賽,如今各家廠商的重心正在迅速轉(zhuǎn)向生態(tài)建設(shè)。

這一轉(zhuǎn)向的標(biāo)志性動作,聚焦在 2025 年下半年。不過,各家的路徑并不相同。

智元機器人推出了 " 靈創(chuàng) " 平臺,號稱全球首個零代碼機器人內(nèi)容創(chuàng)作平臺。用戶只需通過自然語言描述,即可生成機器人任務(wù)腳本和動作邏輯,并直接部署在智元旗下機器人上。這一平臺相當(dāng)于 " 機器人界的微信小程序 ",通過降低開發(fā)門檻、開放任務(wù)模板,激活外部開發(fā)者生態(tài),從而構(gòu)建內(nèi)容即任務(wù)的分發(fā)體系。

這一生態(tài)路徑的優(yōu)勢在于開發(fā)門檻低、生態(tài)擴散快、內(nèi)容活躍度高。但也存在生態(tài)標(biāo)準(zhǔn)尚未統(tǒng)一,任務(wù)質(zhì)量與安全性難以完全保障的潛在風(fēng)險。

這一生態(tài)路徑的優(yōu)勢在于開發(fā)門檻低、生態(tài)擴散快、內(nèi)容活躍度高。但也存在生態(tài)標(biāo)準(zhǔn)尚未統(tǒng)一,任務(wù)質(zhì)量與安全性難以完全保障的潛在風(fēng)險。

優(yōu)必選則選擇了另一條路徑。

其與北京人形機器人創(chuàng)新中心聯(lián)合,打造并開放通用具身智能平臺 " 慧思開物 "SDK,該平臺被稱為全球首個一腦多能、一腦多機通用具身智能平臺,可提供從技能調(diào)用、智能體配置到場景部署的完整工具鏈,與公司內(nèi)部應(yīng)用生態(tài)包括 Walker 系列工業(yè)機器人、教育與家庭陪護機器人等,形成封閉而高一致性的生態(tài)體系。

這一路徑優(yōu)勢很明顯,在于系統(tǒng)穩(wěn)定、軟硬件協(xié)同強、落地速度快,適合工業(yè)與教育等高安全場景;但封閉性較高,第三方接入門檻大,外部創(chuàng)新與生態(tài)擴展速度相對有限。

傅利葉智能則延續(xù)了其在醫(yī)療與工業(yè)機器人領(lǐng)域的開放傳統(tǒng)。2025Q2,公司正式發(fā)布機器人應(yīng)用市場雛形,開放 30 余項標(biāo)準(zhǔn)化接口與二次開發(fā)工具,邀請外部開發(fā)者創(chuàng)建功能插件和任務(wù)模塊。這一路線更接近 " 安卓生態(tài) ",以模塊化、開放式接口為核心,通過吸引開發(fā)者共建形成內(nèi)容多樣性,從而增強平臺粘性。

這一路徑下,生態(tài)多樣性高、創(chuàng)新速度快、可快速形成長尾應(yīng)用。但也會帶來接口標(biāo)準(zhǔn)碎片化、用戶體驗一致性較弱,商業(yè)化路徑仍需驗證。

與國內(nèi)廠商幾乎同步,國外人形機器人玩家也在加速生態(tài)化。Figure AI 重點通過大模型語義層接入 + NVIDIA 中間件標(biāo)準(zhǔn)化執(zhí)行框架;特斯拉重點打造硬件 + 操作系統(tǒng) + 自己工廠應(yīng)用的全鏈條閉環(huán),類似蘋果式封閉系統(tǒng)。

可以看到一個清晰的共識正在形成,具身智能的競爭已不再是單點技術(shù)之爭,而是生態(tài)體系之爭。

具身智能世界的 " 安卓系統(tǒng) ",重要性在哪?

一個值得思考的問題是,為什么生態(tài)這么重要?

其實,隨著人形機器人開始小規(guī)模商業(yè)化,硬件的同質(zhì)化趨勢正逐步顯現(xiàn)。

在關(guān)節(jié)伺服、電控系統(tǒng)、傳感器套件等核心模塊上,國產(chǎn)供應(yīng)鏈已經(jīng)形成較為完整的通用化體系。如今,不僅優(yōu)必選、傅利葉、智元機器人,甚至部分中小廠商,也都能 " 造出能走路的人形機器 "。換句話說,能造出來不再是難題,能落地、能復(fù)用、能快速部署才是真挑戰(zhàn)。

然而,客戶需求的多樣化讓這一挑戰(zhàn)更為復(fù)雜。比如安保場景強調(diào)巡邏路徑,醫(yī)療場景強調(diào)與患者互動,零售場景又需要與收銀系統(tǒng)、庫存系統(tǒng)打通。每個任務(wù)幾乎都要定制一遍,開發(fā)成本高、周期長,直接拖慢了商業(yè)化節(jié)奏。

數(shù)據(jù)顯示,研發(fā)一款新的人形機器人從立項到推向市場一般需要 3-4 年,成本方面,普遍早 10 萬以上。而規(guī)模化后,這一數(shù)據(jù)將大幅下降。例如特斯拉的 Optimus Gen2 目前的成本為 5-6 萬美元,有機構(gòu)預(yù)測規(guī)模生產(chǎn)后成本將在 2 萬美元至 3 萬美元之間。

而生態(tài)平臺的價值正在于此。即把常見任務(wù)與交互流程標(biāo)準(zhǔn)化、模塊化,變成可復(fù)用的功能插件。像搭樂高一樣,開發(fā)者和客戶可以快速拼接適配。這樣不僅顯著降低部署成本,也讓機器人在不同場景間實現(xiàn)即插即用,大幅加快商業(yè)化落地速度。

而生態(tài)平臺的價值正在于此。即把常見任務(wù)與交互流程標(biāo)準(zhǔn)化、模塊化,變成可復(fù)用的功能插件。像搭樂高一樣,開發(fā)者和客戶可以快速拼接適配。這樣不僅顯著降低部署成本,也讓機器人在不同場景間實現(xiàn)即插即用,大幅加快商業(yè)化落地速度。

正因為如此,生態(tài)布局正在成為具身智能廠商的戰(zhàn)略卡位戰(zhàn)。

過去的競爭點在硬件性能,比如誰能造出更穩(wěn)、更快、更像人的機器人。而現(xiàn)在,決定競爭格局的,是誰能搶先建立任務(wù)內(nèi)容的標(biāo)準(zhǔn)和開發(fā)者的入口。

智元、優(yōu)必選、傅利葉的生態(tài)動作,本質(zhì)上都是在搶占這個 " 底層標(biāo)準(zhǔn)權(quán) "。智元用零代碼平臺降低內(nèi)容門檻,希望率先建立 " 內(nèi)容即任務(wù) " 的生態(tài)語法;優(yōu)必選以 " 慧思開物 " 力圖掌控軟硬件一體化的體驗標(biāo)準(zhǔn);傅利葉則開放接口與工具,推動外部開發(fā)者共建生態(tài),通過規(guī)模效應(yīng)拉升平臺勢能。

在當(dāng)前階段,誰能率先吸引足夠多的開發(fā)者、積累足夠多的任務(wù)模塊,誰就有機會在未來的行業(yè)生態(tài)中成為 " 基礎(chǔ)層語言的制定者 "。

就好比手機系統(tǒng)之爭,iPhone 一開始憑借卓越的硬件領(lǐng)先,如今再看,Android 已占據(jù)全球約 70%-72% 的智能手機市場份額,而 iOS 僅約 28%,推動這一改變的,是 Android 平臺對開發(fā)者的開放。在具身智能領(lǐng)域亦是如此,沒有生態(tài)的平臺只是高級玩具,有生態(tài)的平臺才能催生產(chǎn)業(yè)。

生態(tài)之爭的窗口期,已經(jīng)開啟。但窗口期并不會太長,一旦某個平臺率先形成規(guī)模優(yōu)勢和開發(fā)者社群,行業(yè)標(biāo)準(zhǔn)和格局或?qū)⒀杆俟袒?/p>

留給玩家們的時間,不多了。

市場熱潮下:艱難推進的具身產(chǎn)業(yè)合力

硬件在量產(chǎn),模型在升級,操作平臺在上線,甚至連零代碼開發(fā)工具都開始出現(xiàn)。當(dāng)下的具身智能領(lǐng)域看上去一片繁榮。

然而,現(xiàn)實沒有那么樂觀。

例如,開普勒 K2 機器人于 2025 年 8 月啟動量產(chǎn),年度計劃產(chǎn)量僅百臺級別;松延動力 7 月交付量為 105 臺,盡管環(huán)比增長 176%,但基數(shù)較小。成本下降雖顯著但應(yīng)用場景有限,例如眾擎機器人,部分產(chǎn)品售價低至 3.85 萬元,但訂單主要集中于展示表演、數(shù)據(jù)采集等非核心場景。

從市場上的表現(xiàn)來看,具身智能領(lǐng)域想要形成規(guī)模化復(fù)用的商業(yè)閉環(huán),仍有很長一段路要走。

問題的根源,除了技術(shù)不夠成熟等看得見的卡點,還有來自市場邏輯與行業(yè)結(jié)構(gòu)的雙重制約。

要知道,國外廠商生態(tài)路線較為系統(tǒng),尤其是像 Tesla 和 Figure 這樣的代表。Tesla 從操作系統(tǒng)到內(nèi)容平臺,再到自有工廠場景,形成了完整商業(yè)閉環(huán)。

而在國內(nèi),具身智能落地基本靠 ToB 項目,導(dǎo)致廠商在交付時往往陷入 " 定制泥潭 ",為了簽單、為了驗收,快速堆功能、局部開發(fā)。導(dǎo)致內(nèi)容無法復(fù)用、經(jīng)驗無法沉淀、生態(tài)無法積累。交付壓力也讓廠商更關(guān)注 " 能簽多少單 ",而非 " 生態(tài)是否活躍 ";投資人也普遍不愿意支持那些短期無收益的開發(fā)平臺或標(biāo)準(zhǔn)體系。

在這種邏輯下,生態(tài)建設(shè)成了奢侈品。廠商寧可把資源砸在下一臺原型機上,也不愿投入去養(yǎng)一個還看不到回報的開發(fā)者生態(tài)。導(dǎo)致機器人能出貨,卻沒有生態(tài)可持續(xù)增長。

具身智能不像移動互聯(lián)網(wǎng)那樣有統(tǒng)一入口,也不像云平臺那樣可以抽象部署,其必須強綁定物理世界與真實任務(wù),這意味著每一個任務(wù)都與具體的硬件、環(huán)境、傳感器、執(zhí)行結(jié)構(gòu)相耦合。因此,多數(shù)廠商不得不既做硬件又做軟件,控制系統(tǒng)、運動規(guī)劃、感知算法、模型適配全部自研,這種 " 閉門造車 " 的模式雖然壁壘高,但生態(tài)被封死,外部開發(fā)者無法接入。

盡管很多企業(yè)推出內(nèi)容創(chuàng)作平臺或零代碼工具,但本質(zhì)上仍是單點工具。沒有統(tǒng)一的任務(wù)語言、接口協(xié)議、仿真環(huán)境和開發(fā)者收益體系,就無法構(gòu)建真正意義上的生態(tài)飛輪。

總的來說,沒有統(tǒng)一標(biāo)準(zhǔn),內(nèi)容沒法復(fù)用;項目定制交付,生態(tài)沒法沉淀;自造系統(tǒng)太多,外部開發(fā)者進不來;沒有平臺收益模型,開發(fā)者也玩不下去。市場邏輯的限制,行業(yè)形態(tài)的特殊性,是具身智能生態(tài)構(gòu)建難背后的核心問題。

曾經(jīng),移動互聯(lián)網(wǎng)能快速起飛,不只是因為有 App Store,而是因為蘋果和安卓建立了統(tǒng)一的 API 標(biāo)準(zhǔn)、完善的 SDK 套件、標(biāo)準(zhǔn)開發(fā)流程,開發(fā)者寫一套代碼,就能在所有設(shè)備上跑;工業(yè)軟件 CAD、CAM、PLM 等也是如此,靠標(biāo)準(zhǔn)格式、圖形引擎和插件系統(tǒng),帶動了一整套行業(yè)鏈條和服務(wù)商。

具身智能想要真正進入生態(tài)驅(qū)動的階段,就必須有人跳出設(shè)備視角,去搭建一整套適配硬件、多場景復(fù)用的中間平臺,改變具身智能的產(chǎn)業(yè)結(jié)構(gòu),催化出真正的生產(chǎn)力。

AI 新周期里,理解具身智能賽道里的 "中國特色 "

挑戰(zhàn)的另一面,往往也是機會的入口。

要知道,中國擁有最完整的機器人上下游供應(yīng)鏈,馬達、減速器、視覺模組、算力芯片、傳感器均能國產(chǎn)替代。生態(tài)一旦統(tǒng)一標(biāo)準(zhǔn),可以迅速落地在海量機器人設(shè)備上,快速形成規(guī)模優(yōu)勢。具身智能必須落地在硬件上,而這正是中國擅長的。

這種供給側(cè)優(yōu)勢,與中國市場的商業(yè)化特征形成了呼應(yīng)。相比歐美,中國企業(yè)的商業(yè)化意志更強、To B 市場更成熟。一旦有適配平臺,愿意直接采購部署,反而更利于生態(tài)平臺以標(biāo)準(zhǔn)化內(nèi)容反復(fù)部署。

這種供給側(cè)優(yōu)勢,與中國市場的商業(yè)化特征形成了呼應(yīng)。相比歐美,中國企業(yè)的商業(yè)化意志更強、To B 市場更成熟。一旦有適配平臺,愿意直接采購部署,反而更利于生態(tài)平臺以標(biāo)準(zhǔn)化內(nèi)容反復(fù)部署。

更重要的是,中國市場場景具備多樣性,為生態(tài)訓(xùn)練和內(nèi)容繁衍提供了天然土壤。這種豐富的應(yīng)用需求,不僅能加速模型理解與動作庫的完善,也能催生一批圍繞 " 任務(wù)內(nèi)容 " 創(chuàng)新的開發(fā)者群體,形成類似移動互聯(lián)網(wǎng)早期的 " 內(nèi)容創(chuàng)業(yè)者 " 生態(tài)。

總結(jié)來看,完備的供應(yīng)鏈、務(wù)實的 B 端市場、多樣化的使用場景,為生態(tài)建設(shè)提供了從底層硬件到上層應(yīng)用的連續(xù)通路。

正因如此,在全球競爭的語境下,這種市場結(jié)構(gòu)的優(yōu)勢,正在讓中國具身智能產(chǎn)業(yè)顯現(xiàn)出特殊的競爭力。

一個事實是,國外廠商,如 Tesla、Figure AI 等,普遍走 " 硬件 + 軟件 + 自有場景 " 的垂直閉環(huán)路線:研發(fā)集中、標(biāo)準(zhǔn)統(tǒng)一,但生態(tài)封閉,擴展速度受限。這一模式適用于汽車制造、倉儲作業(yè)這樣的少量標(biāo)準(zhǔn)化應(yīng)用,但在多元復(fù)雜的服務(wù)業(yè)與政企市場中,往往難以快速復(fù)制。

而中國的產(chǎn)業(yè)環(huán)境恰恰相反,擁有全球最完整的制造鏈與應(yīng)用市場,政務(wù)、教育、文旅、零售、物業(yè)、醫(yī)療等領(lǐng)域皆具備高頻、低成本試錯的土壤。這種 " 應(yīng)用多元 + 用戶密集 + 迭代快 " 的特性,天然適合生態(tài)化競爭,即不是一家廠商獨自打造完美機器人,而是由平臺串聯(lián)上下游、開發(fā)者共建內(nèi)容生態(tài)。

因此,中國廠商更有機會以 " 平臺中臺 + 開放接口 + 開發(fā)者網(wǎng)絡(luò) " 的方式形成規(guī)模優(yōu)勢。一旦生態(tài)標(biāo)準(zhǔn)建立,內(nèi)容資產(chǎn)與數(shù)據(jù)資產(chǎn)便會沉淀在平臺之上,形成強大的 " 生態(tài)鎖定效應(yīng) " 與 " 網(wǎng)絡(luò)效應(yīng) "。這種以生態(tài)為中心的競爭邏輯,將成為中國具身智能產(chǎn)業(yè)超越海外巨頭的重要支點。

中國龐大的市場潛力也在為生態(tài)化路徑提供現(xiàn)實支撐。一組來自《2025 人形機器人與具身智能產(chǎn)業(yè)研究報告》的數(shù)據(jù)顯示,2025 年中國具身智能市場規(guī)模為 52.95 億元,占全球市場的 27%。人形機器人市場規(guī)模預(yù)計達 82.39 億元,占全球約 50%。

目前,不少具身智能廠商,已經(jīng)圍繞這種優(yōu)勢開始做 " 生態(tài)突破 " 布局。

例如優(yōu)必選發(fā)布工業(yè)人形機器人 Walker S2,具有 52 自由度、工業(yè)級靈巧手、高速擬人行走等硬件能力;智元機器人在上海臨港設(shè)廠,同時推出 " 靈創(chuàng) " 平臺,配合本地制造能力,將內(nèi)容創(chuàng)作與機器硬件結(jié)合。正是出于對這些突破口的考量。

具身智能并不僅僅是下一代機器人的代名詞,更是 AI 從 " 認(rèn)知智能 " 邁向 " 空間智能 " 的關(guān)鍵轉(zhuǎn)折點,通往 " 新生產(chǎn)力 " 形態(tài)的必由之路。就像 2022 年大模型之于通用人工智能、2008 年 iPhone 之于移動互聯(lián)網(wǎng),它預(yù)示著一個全新技術(shù)周期的開啟。

在 AI 的新周期里,而憑借完善的制造鏈、豐富的應(yīng)用場景和放的合作思維,中國廠商正站在這場智能變革的最前沿。

來源:產(chǎn)業(yè)家