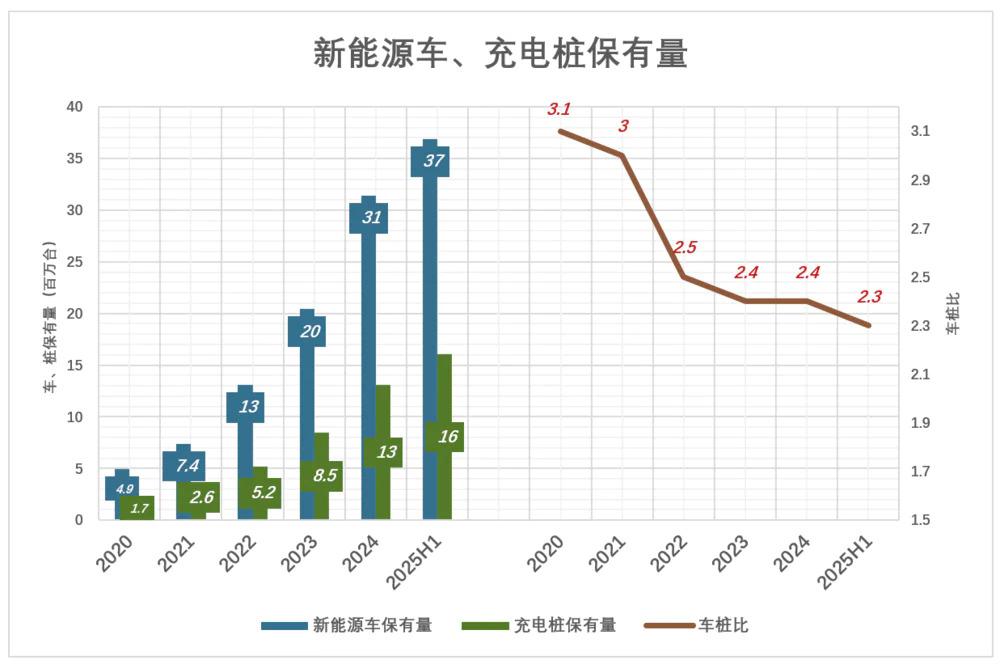

中國新能源車和充電樁保有量 " 比翼齊飛 ",車樁比逐年下降:

2020 年,中國新能源車、充電樁保有量分別為 492 萬臺、168 萬臺,存量車樁比 3.1:1。

兩年后的 2022 年,新能源車保有量達 1310 萬臺;充電樁亦增至 520 萬臺;存量車樁比降至 2.5:1。

再過兩年,到 2024 年末,新能源車及充電樁保有量分別增至 3140 萬臺、1308 萬臺;存量車樁比降至 2.4:1。

截至 2025 年 6 月末,新能源車保有量已經達到 3689 萬臺,充電樁保有量約 1604 萬臺,存量車樁比跌至 2.3:1。

但是,僅憑車樁比下降,不區分公樁、私樁,得出充電難題日益緩解的結論,就大錯特錯了。

但是,僅憑車樁比下降,不區分公樁、私樁,得出充電難題日益緩解的結論,就大錯特錯了。

存量車公樁比不降反升

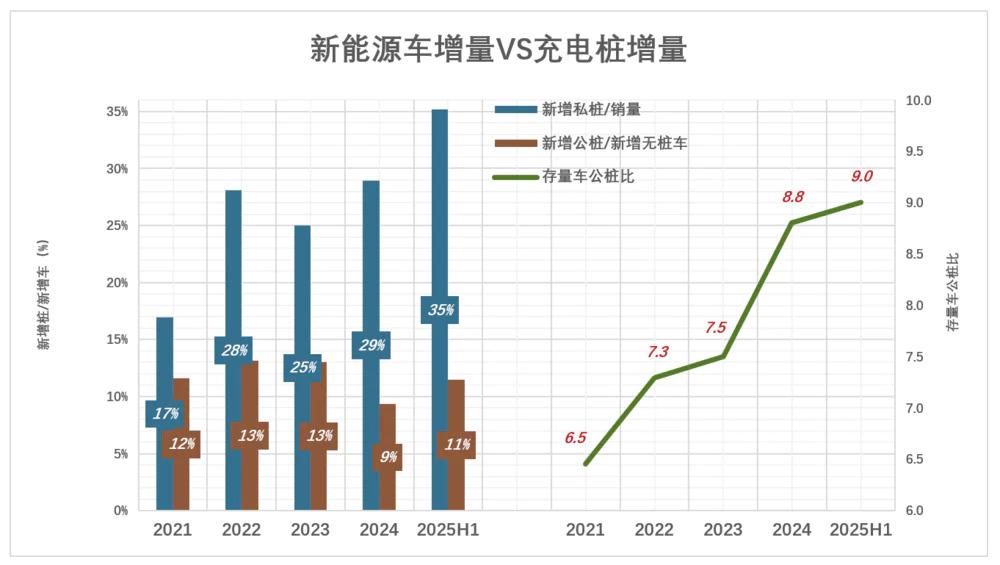

截至 2024 年末的 1604 萬臺充電樁中,有 1194 萬臺是 " 私樁 ",無樁車主只能依靠公樁補能。好比老李家申請困難補助,有人說 " 隔壁老王家很富裕呀 ",王家的錢憑什么給李家用?

私樁通常在購買電動車時由廠家贈送或捆綁銷售,除非沒有固定車位或受限于小區電力容量,不然車主肯定會選擇安裝(不裝白不裝)。

因此多年以來,私樁增量一直大于公樁。例如:

2024 年,新能源車銷量為 1286.6 萬臺;私樁、公樁分別增加 373 萬臺、85.3 臺;

2025 年 H1,新能源車銷量 693.7 萬臺,私人樁增加 244 萬臺,公樁只增加 51.7 萬臺。

研究充電難的解決之道,應剔除私樁及配建了私樁的新能源車。因為這些車主不會把私樁給大家用,也很少使用公樁。

研究充電難的解決之道,應剔除私樁及配建了私樁的新能源車。因為這些車主不會把私樁給大家用,也很少使用公樁。

有三個變量值得關注:

第一,多少車主在購車時配建了私人充電樁。2021 年這個比例只有 17%,2025 年 H1 增至 35%(≈244/694)。這主要得益于電力基礎設施的建設。

第二,新增公樁與新增無樁車的比例。如果小于 1,則充電難不會緩解。以 2025 年 H1 為例,售出 694 萬新車。其中 244 輛配建了充電樁," 無樁車 " 增加了 450 萬臺。公樁增加 52 萬臺,僅為無樁車增量的 11.5%。

第三,存量車與公樁之比。2021 年這個比例是 6.5:1,2025 年 6 月末提高到 9:1。

新建公樁的速度 " 追不上 " 賣車速度,充電終端總數增長了,但無樁車主的充電難題并未得到緩解。

新建公樁的速度 " 追不上 " 賣車速度,充電終端總數增長了,但無樁車主的充電難題并未得到緩解。

中國每年生產 3000 萬臺汽車,公共充電樁只增加 85 萬臺,癥結不在產能而是投建、運營公共充電樁的效益不理想。

特來電的效益

特稅德(SZ:300001)通過旗下 " 特來電新能源股份有限公司 "(簡稱 " 特來電 ")開展電動汽車充電業務。

截至 2025 年 6 月末,特來電運營公共充電終端 79.2 萬臺,市場份額約 24%,排名全國第一。2025 年 H1,充電量超過 85 億度,市場份額約 23%,排名全國第一。

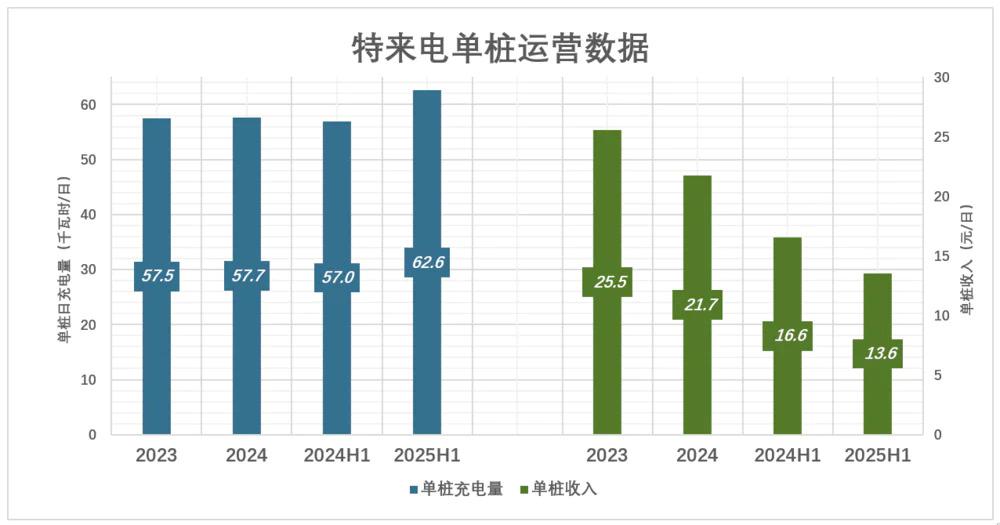

以期初、期末充電樁均值為分母,計算單樁運營數據:

2023 年,期初、期末充電樁數量為 44.3 萬臺,全年充電量約為 93 億度,收入 41.3 億元。每臺充電樁每日充電量為 57.5 度、收入 25.5 元;

2024 年,期初、期末充電樁數量為 61.6 萬臺,全年充電量約為 130 億度,收入 48.9 億元。每臺充電樁每日充電量為 57.7 度、收入 21.7 元;

2025 年 H1,期初、期末充電樁數量增至 75.1 萬臺,上半年充電量達 85 億度,收入 18.4 億元。每臺充電樁每日充電量為 62.6 度、收入 13.6 元;

單樁充電量上升的主因是技術進步—— 2025 年 6 月末,直流快充終端達 47.5 萬臺,較 2023 年末多 16.2 萬臺。

造成單樁收入(服務費)下降的主要原因,是規模擴張過程中與合作伙伴分肥:

截至 2025 年 6 月末,與政府投資平臺、公交集團成立的合資公司達 190 家;

與 70 多家車企戰略合作,建成充電站 2400 座、充電終端超過 1 萬個;

與保險公司、快消公司、互聯網公司合作,為合作伙伴的用戶提供充電服務。

2025 年 H1,特來電運營近 80 萬臺終端,平均每臺每日服務一輛車(日均充電量為 62.6 千瓦時)、到手服務費 13.6 元、毛利潤 4.1 元。

2025 年 H1,特來電運營近 80 萬臺終端,平均每臺每日服務一輛車(日均充電量為 62.6 千瓦時)、到手服務費 13.6 元、毛利潤 4.1 元。

市場份額排名第一,運營 80 萬樁,每樁每天卻只有 4 元毛利潤。哪怕用白色油漆在路側畫 10 個車位,也不至于每天只賺 40 塊錢。

所以,存量車公樁比上升是有道理的。但即便這個比例達到 9:1,投入產出比仍然難以吸引資金大規模進入。

快速補能是勝負手

1)充電樁運營平臺商業模式巨變

燃油車補能

根據《中國石油 2024 年年報》,旗下 2.24 萬座加油站,單站日均加油 9.05 噸(約 1.25 萬升)。按每車加油 50 升計算,每天服務 250 輛。假設每座加油站配備 8 把加油槍,則每把槍每天服務 30 臺車。

另據公開數據,北京約有 1000 座加油站,燃油車保有量約 500 萬輛。假設每座加油站配備 10 把加油槍、每臺車每 10 天加油 1 次,每把槍每天服務約 50 臺車。

粗略總結:全國范圍內每把加油槍每天服務 30 臺車、北京地區可達 50 臺車。

新能源車補能

我們看三組數據:

全國,截至 2025 年 6 月末,存量車公樁比 9:1。假設每輛新能源車平均 5 天充電一次,每樁每天服務不到 2 臺車;

《特來電 2025 年中報》顯示——截至 2025 年 6 月末,運營近 80 萬公樁,平均每樁每天服務 1 臺車(日均充電量為 62.6 千瓦時);

截至 2025 年 10 月,北京地區新能源車保有量 120 萬臺,私人充電樁約 28 萬個,無私樁新能源車約 92 萬臺,公共充電樁約 9 萬臺,如果 5 天充電 1 次,每樁每日服務 2 臺車。

現在充電樁的經營情況,好比一個為上班族提供豆漿、油條的早點攤兒,每天只服務兩位顧客。如果充電像加油那樣快,每個充電終端每天服務 30-50 臺車,運營方經濟效益將大為改觀。

2)主要問題不是充電樁少,而是充電慢

不要低估用戶的里程焦慮。插電混動車以及采用落后技術的增程車大行其道、車企趁碳酸鋰(動力電池主要原料)價格暴跌競相推出長續航車型成為風潮,都是很好的佐證。

產生里程焦慮的根源是充電費時費力(包括排隊等待)。例如,容量 75 千瓦時的電動車電池,從 20% 電量充到 80%,需要充入 60 千瓦時。

基礎充電樁(30~60kW)最快 1 小時;

高效快充樁(120kW)需要 30 分鐘;

超級快充樁(250kW)需要 15 分鐘;

升級版超快樁(600kW)需要 6 分鐘;

兆瓦閃充樁(1000kW)需要 3 分半。

目前,全國 1800 萬臺充電樁的平均充電功率僅為 44kW,即便不用排隊,充 60 度電仍需 1 小時。補能不方便成為發展新能源車的最大障礙。插電混動、增程試圖繞過,建充電樁則是正面強攻。

過往十年的實踐說明,光靠多建充電樁不能解決問題。充電功率低、速度慢不僅車主體驗差,也是充電樁平臺運營方效益上不去的根本原因。

" 油電同速 " 是一場補能革命,意義深遠 ( 以北京為例,1 萬把加油槍能為 500 萬燃油車主免除里程焦慮。假如充電和加油一樣快,新能源車保有量再翻幾倍,現有的 9 萬個公用充電樁綽綽有余 ) 。

3)雙向奔赴

政府大力推進

截至 2025 年 9 月末:中國充電樁總數達 1806 萬個;其中,公共樁 447.6 萬個;平均充電功率 44.4kW。

2025 年 10 月中旬,國家發改委、國家能源局、工信部等六部委聯合印發《充電設施服務能力三年倍增行動方案》,充電設備接入需求被正式納入配電網規劃。

方案提出:2027 年建成 2800 萬個充電樁(2025 年 6 月末保有量約 1600 萬個)。基建狂魔實現這個目標不成問題,關鍵是提高補能速度。全國 10 萬個加油站,不超過 100 萬把加油槍,能服務 3 億多輛燃油車。近 450 萬個公共充電樁,卻無法讓不到 4000 萬新能源車解除焦慮。#" 大電池 " 盛行是佐證 #

政府部門已經意識到這個問題。截至 2025 年 5 月,超級快充樁保有量為 3.7 萬個。根據六部委方案,2027 年超級快充電樁(單槍 250kW 以上)超過 10 萬個;升級改造 800 伏以下的充電平臺;推廣充電和加油一樣快的 " 即充即走 " 模式。

車企產品要跟上

" 即充即走 " 不僅靠大功率充電設施的普及,廠家也要著力提高電氣架構電壓和電池充電倍率,與充電設施 " 雙向奔赴 "。

以下表格將 16 款代表車型分為五個層次:

L0:星愿等,快充功率小于 60kW;

L1:秦 L、零跑、蔚來 ET5 等,快充功率介于 100kW~150kW 之間;

L2:問界、智界、Model 3/Y、智已、騰勢,快充功率介于 200kW~270kW 之間;

L3:小鵬 P7、尊界 S800、小米 YU7,快充功率超過 340kW(均采用 800V 高壓平臺):

L4:唐 L、漢 L,快充功率 1000kW(兩款車均采用 1000V 高壓平臺)

2025 年 3 月,比亞迪發布的兆瓦閃充技術已應用于 2025 款唐 L、漢 L。隨著車型更替,一兩年內比亞迪旗下所有純電動車型將陸續搭載兆瓦閃充技術,配備儲能設施的閃充站將隨之鋪開。

2025 年 3 月,比亞迪發布的兆瓦閃充技術已應用于 2025 款唐 L、漢 L。隨著車型更替,一兩年內比亞迪旗下所有純電動車型將陸續搭載兆瓦閃充技術,配備儲能設施的閃充站將隨之鋪開。

此外,由于具有 " 雙槍充電 " 功能,在 250kW 終端(2027 年超過 10 萬個)上可實現 500kW 充電功率,充 50 度電不過 6 分鐘。

" 補貼革命 " 是勝負手

快速補能(油電同速)是解決里程焦慮的終極方案(與固態電池不矛盾)。

智駕與補能便利性,哪個是新能源車企競爭的勝負手?

首先,新能源車下半場是智能化沒錯。但智能輔助駕駛僅僅是智能化的一部分!車身智能化控制(縱向、橫向)、電機扭矩輸出智能化控制都能大大提高駕駛安全性,都是智能化不可或缺的組成部分。

其次,智駕與補能便利性,誰的易識別差異大,誰就是!

車企之間智駕水平的差異正在縮小,各種 " 專業測評 " 被質疑 " 不公平 " 成為常態。不久的將來,智駕將成為標配,主流玩家間的差距更加難以識別。除非承諾兜底,否則都是半斤八再。

補能則不然,同價位的新能源車,充電 5 分鐘 " 拔槍 " 與 " 要等二三十分鐘 " 之間差距一目了然?

所以,補能便利性是新能源車競爭的勝負手。

2027 年末建成的 10 萬個超級快充樁,每樁每天理論充電量 6000 千瓦時,每輛車充 60 千瓦量,每天最多服務 100 輛車,補能效率不輸加油槍(每天服務 30~50 輛燃油車)。100 萬把加油槍能服務 3 億輛燃油車,那么 10 萬臺超級快充樁就能為 3000 萬輛新能源車解除里程焦慮。

現在,大多數廠家還在樂此不疲地上大電池,這是最沒有技術含量的方法,而且只能緩解不能解除里程焦慮。

兩年后,競爭形勢將大不相同——不看電池大小,看充電功率。# 看誰充電 5 分鐘跑 400 公里 #

來源:虎嗅網